Sustento de la decisión:

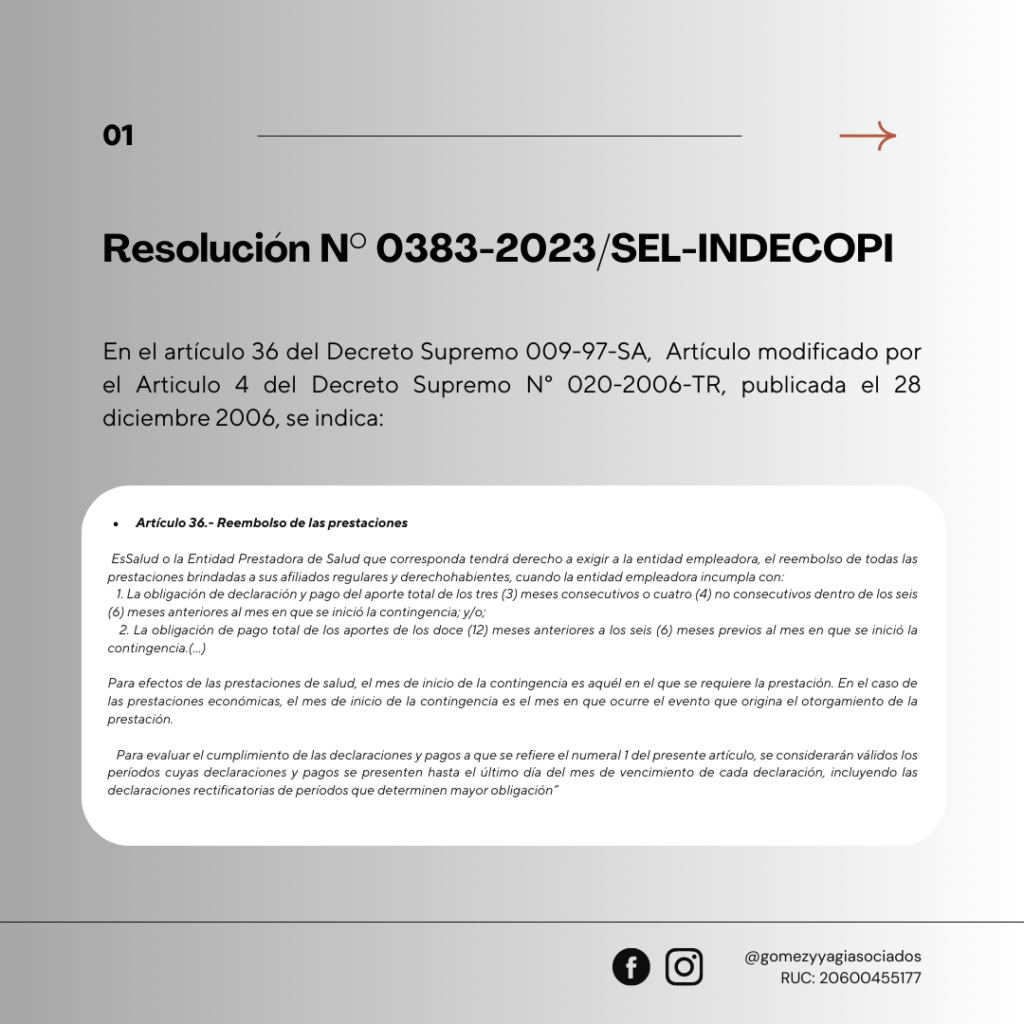

Se considera una barrera burocrática ilegal a la imposición de un plazo perentorio (ya sea que se considere de caducidad o prescripción) para la rectificación de la planilla electrónica para que EsSalud asuma el pago de las prestaciones de recuperación de los trabajadores, materializada en el artículo 36 del Decreto Supremo 009-97-SA, Reglamento de la Ley de Modernización de la Seguridad Social en Salud, modificado por el Decreto Supremo 020-2006-TR.

Considerando que es el Ministerio de Trabajo y Promoción del Empleo el que tiene competencia para establecer los requisitos, condiciones y procedimientos pertinentes para acceder a las prestaciones del Seguro Social de Salud – EsSalud (art. 9 de la Ley 26790 y art. 3 de la Ley 28791 que modifica diversos artículos de la Ley 26790) y de acuerdo con lo dispuesto por la Norma II del Título Preliminar del Texto Único Ordenado del Código Tributario y el artículo 14 de la Ley 27056, Ley de Creación del Seguro Social de Salud, los aportes de seguridad social tienen naturaleza tributaria y se encuentran regulados por las disposiciones del Texto Único del Código Tributario, excepto en aspectos que por su naturaleza requieran normas especiales.

Precisamente, el numeral 88.2 del artículo 88 del Texto Único Ordenado del Código Tributario determina que, una vez vencido el plazo previsto para la presentación de las declaraciones tributarias, estas pueden ser rectificadas dentro del plazo de prescripción que, conforme conel artículo 43 de la misma norma, es de 4 (cuatro) años.

Por lo tanto, el plazo impuesto por el Ministerio de Trabajo y Promoción del Empleo aplicado por EsSalud dispone que las planillas electrónicas mediante las cuales se realizan las declaraciones tributarias de los aportes al seguro social de salud solo pueden ser rectificadas hasta el último día del mes de vencimiento de cada declaración, en contravención al artículo 43 del Texto Único Ordenado del Código Tributario concordado con el artículo 88 de la misma norma, por lo que resulta ilegal.