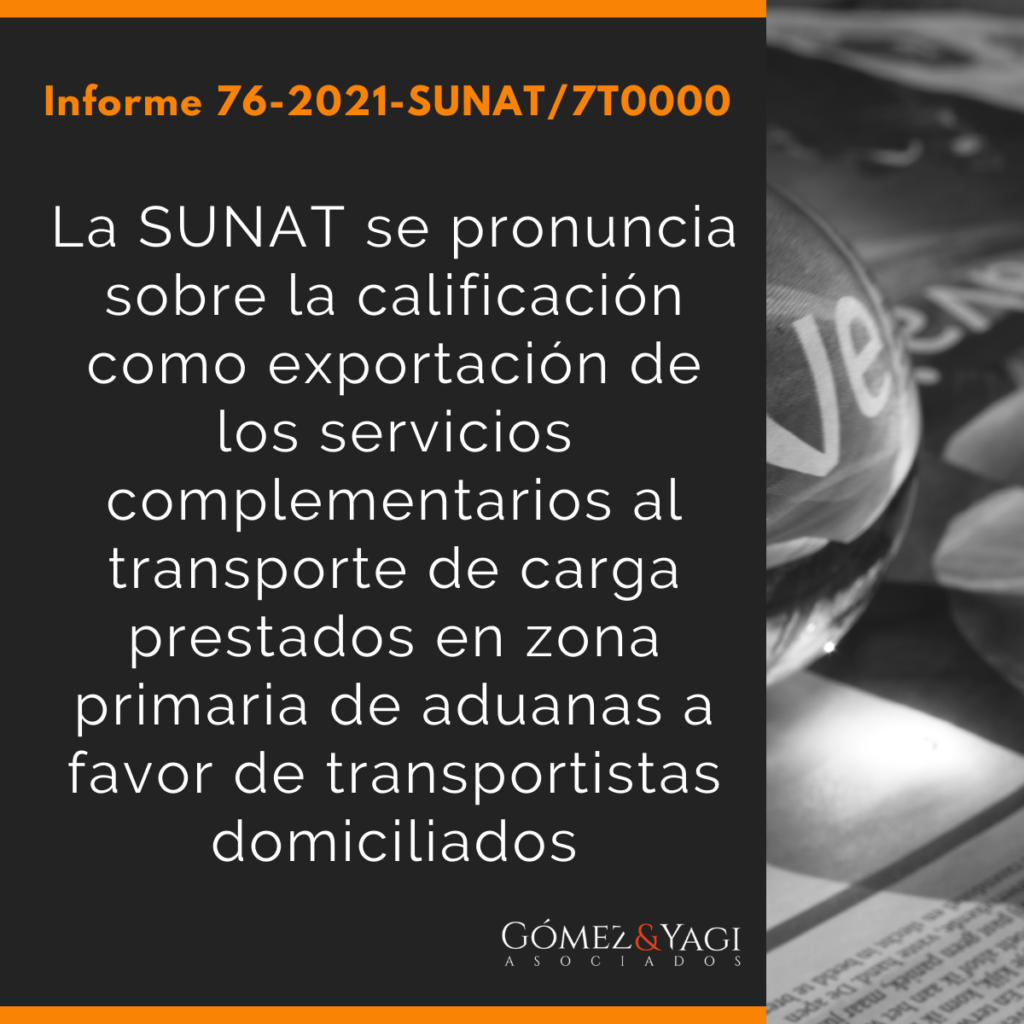

La SUNAT se pronuncia sobre la calificación como exportación de los servicios complementarios al transporte de carga prestados en zona primaria de aduanas a favor de transportistas domiciliados

Mediante el Informe 76-2021-SUNAT/7T0000, la SUNAT ha concluido lo siguiente: «Califican como exportación los servicios complementarios al transporte de carga a que se refiere el numeral 10 del sexto párrafo del artículo 33 de la Ley del IGV, que se presten en zona primaria de aduanas a favor de transportistas de carga internacional domiciliados en …